官方微信号:南方财富网

官方微信号:南方财富网中国船舶合并重组 开启全球船舶工业新纪元

2024-09-20 19:51 互联网

2019年10月14日,中国船舶工业集团和中国船舶重工集团联合重组成立中国船舶集团有限公司(以下简称“中国船舶集团”)。中国船舶工业股份有限公司(600150.SH,以下简称“中国船舶”)、中国船舶重工股份有限公司(601989.SH,以下简称“中国重工”)均为中国船舶集团控制的下属上市公司,在船舶制造、维修领域业务重合度较高,构成同业竞争。中国船舶集团承诺于2026年6月30日前,综合运用委托管理、资产重组、股权置换、业务合并等方式,稳妥推进符合注入上市公司的相关资产及业务进行整合以解决同业竞争问题。2024年9月3日,中国船舶与中国重工同步发布两家公司正在筹划换股吸收合并公告,标志着中国船舶集团解决船海主业同业竞争迈出了最为关键的一步。

一、国际船舶行业景气度持续回升,船舶类股票大幅跑赢大盘,资本市场时机条件趋于成熟,中国船舶吸收合并中国重工正逢其时

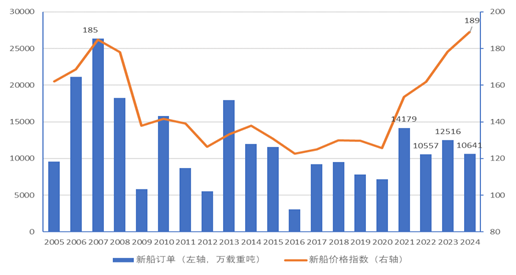

全球船舶市场已经步入新一轮上升发展周期,新船价格再度创历史新高。2019年两大船舶集团公司重组仍处于全球船舶市场持续筑底时期,但经历过2008年以来近15年的调整,全球船舶市场从2021年开始逐渐活跃,特别是在全球海事绿色加速发展、清洁能源需求显著提升和贸易结构明显变化等多要素叠加推动下,新造船市场再度蓬勃生机,新船订单量明显增长,2021—2023年连续三年订单量超过1亿载重吨,2024年1—8月订单已经突破1亿载重吨,全年有望再创近十年新高。截至2024年8月底,全球手持船舶订单达3.3亿载重吨,平均交付期接近4年,分别较2019年底增长62%和2年左右,船舶市场呈现典型卖方市场特征。同时,新船价格持续快速上涨,2024年8月克拉克森新船价格综合指数达到189点,超过2007年历史高位再创新高。

图1. 全球新船订单量与价格走势

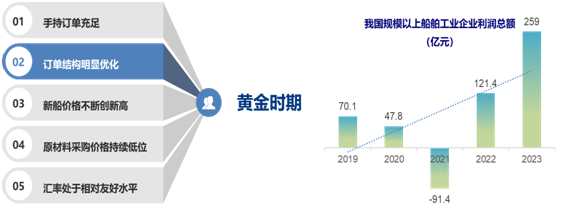

我国船舶工业行业经济运行持续改善,造船企业盈利状况大幅好转。统计数据表明,2021年我国规模以上船舶工业企业利润总额跌至-91.4亿元谷底,2022年、2023年分别连续回升至121.4亿元、259亿元,行业经济运行向上态势十分明显,2024年多数造船企业已实现大幅盈利。当前,我国造船企业手持订单十分充足,未来3—4年船位基本排满,考虑到前期低价手持订单消化出清、相对友好的汇率水平和持续走低的船用钢板价格,2024年及未来几年造船企业盈利状况预计还将进一步大幅改善,船舶行业迎来发展的黄金阶段。

图2. 船舶工业多重利好叠加示意

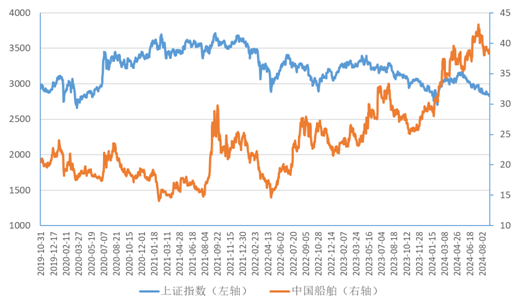

船舶行业景气度持续回升助力船舶类上市公司大幅跑赢大盘,极大增强投资者信心与预期。受新冠肺炎疫情冲击、全球经济低迷、地缘政治复杂多变的不利影响,多数行业发展举步维艰,但是,船舶行业在经历十多年深度调整之后重返上升周期,成为资本市场上各方投资者追捧的对象。两大船舶集团重组整合至今,2019年10月31日—2024年8月30日,上证指数收盘价从2929.06点下降至2842点,下降了3%,中国船舶(600150SH)收盘价从20.16元上升至38.37元,累计上涨90.3%。在多数股票价格普遍下跌的情况下,中国船舶逆势大幅跑赢大盘,大大增强了投资者信心,为股票进一步走高创造了有利的预期基础。

图3. 上证指数与中国船舶同期走势对比

系列政策密集出台,上市公司高质量发展成为时代要求。2023年6月,国务院国资委提出中央企业要以上市公司为平台开展并购重组,助力提高核心竞争力、增强核心功能。2024年3月,中国证监会发布《关于加强上市公司监管的意见(试行)》,明确提出支持上市公司通过并购重组提升投资价值,鼓励上市公司综合运用股份等工具实施并购重组、注入优质资产。2024年4月,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,明确提出加大并购重组改革力度,多措并举活跃并购重组市场;证监会制定并发布《资本市场服务科技企业高水平发展的十六项措施》,提出支持科技型企业股权融资。支持政策接连出台,为中国船舶集团公司发挥好资本市场并购重组主渠道作用,助力上市公司加强产业横向、纵向整合协同,加快船舶主业高质量发展创造了有利的政策环境。

二、强强联合,有利于更大程度发挥技术协同、业务协同、资源协同优势,更高水平实现行业引领、竞争提升,快速释放“1+1》2”的倍增效应。

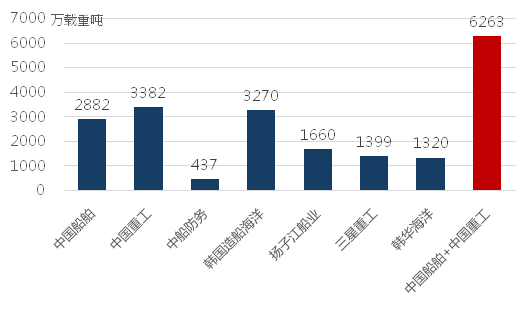

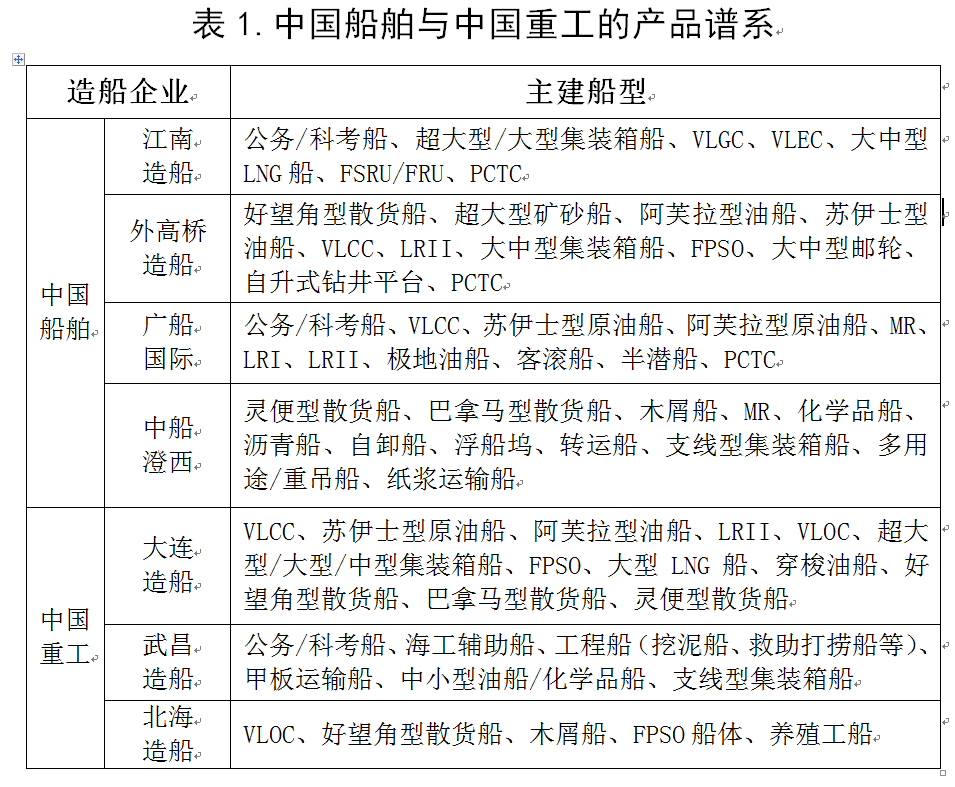

总装建造能力与市场地位将大幅跃升。中国船舶拥有江南造船、外高桥造船、广船国际、中船澄西等国际知名造船企业,中国重工拥有大连造船、武昌造船、北海造船等国内顶尖造船企业。本次重组完成后,新的中国船舶将成为手持船舶订单规模领跑全球的世界第一大旗舰型造船上市公司。根据克拉克森数据统计,截至2024年9月14日,中国船舶和中国重工的总手持订单规模达6263万载重吨,分别是韩国造船海洋、扬子江船业、三星重工、韩华海洋的1.9、3.8、4.5和4.8倍,远远超过了国内外头部总装上市公司。

数据来源:英国克拉克森公司

图4.船舶总装上市公司手持订单规模对比

产品谱系将更加完整,抗波动风险能力更强。中国船舶和中国重工的船舶与海洋工程装备产品既有重合,又有差异。在产品结构及谱系上,随着中国重工进入中国船舶,中国船舶在原有产品体系下增加了海工辅助船、挖泥船、救助打捞船、中小型油船、化学品船、甲板运输船和穿梭油船等特种船海产品,公司产品谱系更加完整,抵抗细分市场周期波动能力将显著增强。在经营接单上,重组后的中国船舶在VLOC、VLCC、大型LNG船、超大型集装箱船、汽车运输船、FPSO等高技术、高附加值船海产品上将拥有更强的交付能力和话语权,在一个上市公司框架下就可满足船东大批量订单需求。

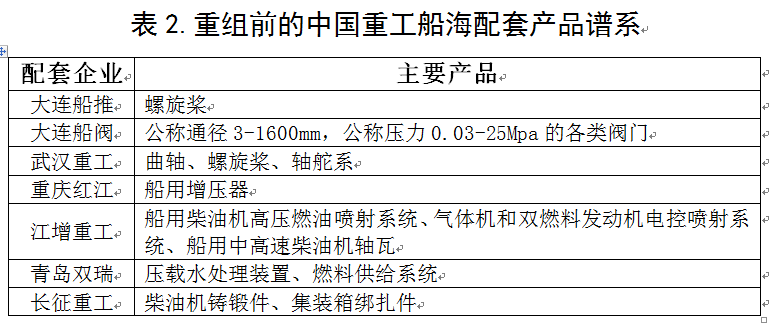

产业链将更加完备,内部协同更加有利于提质增效。重组之前,中国船舶民品业务主要以船海产品总装建造和修理改造为主,船海核心配套能力薄弱。中国重工除了拥有大连造船等三家大型骨干船厂外,还拥有大连船推、大连船阀、武汉重工、重庆红江、江增重工等多家舰船核心配套企业,大型船用螺旋桨、船用阀门、船用主轴、中低速柴油机曲轴曲柄、柴油机高压共轨系统、大型船用增压器等产品市场份额领先,并实现了船舶配套领域多项关重件的自主研发生产。随着两家上市公司的合并,造船产业链在总装建造能力实现强强联合以外,配套能力和资源的协同共享将极大帮助重组后的中国船舶进一步完善产业链体系,增强发展的韧性并有效提升质量效益,为持续扩大盈利规模打下坚实基础。

军民融合将更加深入,军工核心能力迈上新台阶。中国船舶是国内领先的海洋防务装备上市公司,旗下拥有江南造船、广船国际等军用舰船研制力量,产品包括航空母舰、驱逐舰、军辅船等,其中江南造船是我国历史最悠久、军品结构最齐全、造船效率最高的军工造船企业。中国重工作为产业链最完整的海洋防务装备上市公司,公司旗下大连造船和武昌造船承担着航空母舰、驱逐舰、护卫舰、常规动力潜艇等海洋防务装备的研制任务。同时,中国重工已研制出一批能够满足用户多元化、个性化需求的军贸产品,已经与多个国家建立了良好的军贸合作关系。中国船舶吸收合并中国重工,新的中国船舶将成为国内唯一一家拥有完整海洋防务装备产业链的上市公司,军工核心能力将明显增强,军民深度融合效应将进一步放大。

科技创新能力得以体系提升,发展步伐将更加铿锵有力。创新平台是高水平自立自强的重要依托,合并后中国船舶科技创新体系将更加完备,新的中国船舶将拥有国家级创新平台超过20个,年研发投入总经费将突破60亿元,研发投入强度大大超过普通公司,将有效构筑创新和研发硬实力。市场竞争为技术创新提供了动力和导向,而技术创新为市场竞争提供了优势和动能,随着船舶工业绿色、智能、高端化发展速度加快,新的中国船舶将会更好的发挥科技创新主体地位,在构建研发设计、中试试验、总装建造、国产化替代全链条科技支持模式发挥独到的优势。

资本市场的影响力将进一步加强、造船旗舰龙头地位将更加突出。2024年半年报显示,中国船舶和中国重工总资产规模分别为1743亿元(A股排名:172)、2020亿元(A股排名:152),合计达3763亿元,将跻身A股上市公司前100名。截至2024年9月2日收盘,中国船舶、中国重工的总市值分别为1561亿元(A股排名:60)和1136亿元(A股排名:86),合并市值可达2697亿元,A股排名升至30位,这将吸引更多的机构投资者。同时,合并后新的中国船舶流动性预期也将增强,未来将有更多的融资机会,财务状况也将得到新的优化,为后续公司更好的发展打下坚实基础。

三、行情红利将加快释放,市场景气仍将延续,新质生产力培育壮大带来新动能,为船舶类市场公司发展提供强有力的基本面支撑,中国船舶未来可期。

一方面,行业经济效益持续改善,兴旺行情仍将延续。

一是,多重利好叠加,造船业迎来红利兑现关键时期。船舶市场到企业经济运行、总装到配套存在时间滞后和传递过程,随着新造船价格持续上涨和前期低价船舶订单出清,2023年我国造船业盈利状况大幅改善,中国船舶集团船海业务板块也实现整体扭亏为盈。2024年上半年,中国船舶归母净利润14.12亿元,同比增长155.31%,中国重工归母净利润5.32亿元,同比增长177.13%,两家公司业绩均实现翻倍增长。当前,全球船舶造修企业手持订单均为高价订单,中国船舶、中国重工旗下总装船厂和配套企业也不例外。对于我国造船业而言,叠加有利汇率水平、低位钢材价格和建造效率有效提升,预计2024年及未来几年盈利能力将进一步快速释放,合并后的中国船舶盈利状况将会变得更好,定会为广大投资者提供更强的价值创造空间。

二是,造船市场兴旺行情和高景气度仍将进一步延续。船舶行业是典型的周期性行业,在经历过2008年后十多年的低迷之后,当前市场已然处在上行周期。不同于上一轮周期(2003—2008年)源自全球经济和贸易快速增长导致的“需求侧”主拉动,当前市场内在动力主要源于全球海事业绿色发展的“供给侧”主推动,以及全球清洁能源消费占比大幅提升和国际海运贸易格局显著变得带来的“需求侧”拉动,但面对持续低迷的世界经济和国际贸易,本轮行情“需求侧”拉动总体上还处于乏力状态。考虑到现有庞大的存量运力规模绿色替代和未来全球经济可能回暖复苏,船舶市场持续保持较好发展态势具有较强支撑条件,短中期内出现回调、特别是大幅回调的概率很小。同时,未来船舶绿色替代加速拆解必将会引致大量更新需求,预计2026—2030年期间全球老旧船舶年均拆解量有望超过7000万载重吨,支撑新造船市场长期走强。

三是,科技革命和产业变革不断突破船海产业天花板。世界百年未有之大变局加速演进,新一轮科技革命为技术发展路线和产业竞争格局带来了重大调整,正深刻改变着世界船舶工业的发展轨迹。船舶工业具有万亿级市场,但目前还停留在海洋运载装备和传统海洋油气勘探开发装备领域,受宏观环境影响大,波动性强,发展存在天花板。随着技术进步,面向“海陆空天潜”,面向绿色、智能、深远海、极地,海洋领域应用场景不断涌现,一方面为新技术、新装备培育出全新的试验和应用场景,另一方面也在不断突破传统船舶工业发展边界,创造更多新产业、新业态、新模式。中国船舶换股吸收合并中国重工后,是全球最大的船舶上市公司,在激发、盘活、升级现有产业体系基础上谋划和布局战略性新兴产业和未来产业具有独到优势,具备定义和设计未来装备新需求的能力、实力和条件,发展想象空间十分巨大。

另一方面,中国船舶投资价值提升空间依旧巨大。

中国船舶集团上市公司将持续有力讲好“船舶”故事。当前,我国海洋强国建设步伐不断加快,打造现代海洋经济、推动海洋科技实现高水平自立自强、建设世界一流军队等系列部署为中国船舶进一步发展壮大提供了不竭动力。中国船舶集团是特大型军工央企,下属企业近百家,资产规模愈万亿元,未来在船海产业链布局与协同、优质生产要素集聚、高端装备转型升级等方面将为上市公司后续优化布局、改革调整和业务高质量发展留出更多余地、空间和题材,必将向市场投资者讲好“中国船舶”故事。

中国船舶的资产证券化与产业经营融合将不断突破。中国船舶和中国重工是中国船舶集团船海产业的核心主体,虽然囊括了江南造船、外高桥造船、广船国际、中船澄西、大连造船、武昌造船、北海造船等国内顶尖造船企业及大连船推、大连船阀、武汉重工、重庆红江、江增重工等核心配套企业,但仍有沪东中华、黄埔文冲、上海船舶研究设计院等一批头部造船企业及顶级科研院所尚未注入上市公司。其中,沪东中华拥有30万吨VLCC级干船坞5座,产品涉及军用舰船、大型LNG船、超大型集装箱船、海洋工程及特种船,目前手持大型LNG船订单(14万方以上)61艘、1294.2万立方米。按艘数排名全球第四,占比17.5%;按立方米计算全球排名第二,占比20.4%;军船方面被誉为中国“导弹护卫舰的摇篮”和登陆舰的“摇篮”。

中国船舶将用好资源努力建设成为船舶旗舰上市公司。按照党中央要求,国资央企要围绕服务国家战略深化改革,把充分发挥战略功能价值放在优先位置,在建设现代化产业体系、构建新发展格局中充分发挥科技创新、产业控制、安全支撑作用;围绕优化资源配置深化改革,坚持以企业为主体、市场化为手段,壮大主业实业,实现做强和做优。在未来发展中,中国船舶将更加有底气、有条件、有优势聚焦主责主业,推动业务前瞻布局,加快技术自主创新,持续规范运作,加强公司改革,强化市值管理,促进业务高质量发展,真正发挥战略支撑和经济稳定器作用,成为行业龙头旗舰和一流上市公司。(CIS)

责任编辑:刘良文LNG油气勘探海洋经济SH中国船舶-5.85%SZ新产业+0.15%SH外高桥+0.56%SH中国重工-6.79%

声明:证券时报力求信息真实、准确,文章提及内容仅供参考,不构成实质性投资建议,据此操作风险自担。

评论暂无数据

广告