官方微信号:南方财富网

官方微信号:南方财富网酒业进入加速洗牌期,下一个高增长的主流酒种会是谁?

2024-06-15 16:43 互联网

最近,茅台酒价与股价齐跌,震动整个中国酒业市场。

在经历了长达20多年的黄金上行周期后,白酒行业正在经历一场不小的震荡:需求疲软,消费紧缩,价格倒挂,库存高企,市场竞争激烈。数据显示,从2016年起,白酒产量连续7年下跌,随后葡萄酒市场规模也急速下滑、啤酒高端化放缓。。.产能过剩、库存高企成为传统酒业亟需解决的问题,中国酒业的格也被就此打破。

行业资深人士表示,中国的酒业正处于有史以来最为严峻复杂的发展时期,或将进入一个加速洗牌期。

即使如此,中国酒业协会数据显示,市场份额最大的白酒,仍然高达7500亿,消费量最大的啤酒分得1800多亿市场,并有3800万千升的惊人产量。白酒和啤酒,份额占整个市场的93%,产量占全部酒类的7成。

因此,大树之下,小树依然难长。有望夺得“第三”的露酒、葡萄酒、黄酒等酒种,其规模不过200亿左右。残酷的是,在中国酒这一土壤里,生长所有需要的阳光、营养和水分已经被白酒和啤酒抢占,这些小众酒种仍在下滑。这里,我们需要研究的是:中国酒的第三主流酒种会是谁?老树如果已经生长乏力,能否发掘新苗?谁能快速融入,成为中国酒林中的主流?如果有这样的“新苗”,这似乎又是一个从小众到大众,最终成为蓝海市场的酒业现象级创新的故事。

单纯从数据层面来看,世界范围内,青梅酒与传统的白酒、工业啤酒、葡萄酒、威士忌等主流酒种,有着鸿沟一般的差距,成为主流是一件充满挑战的事。但酒有着特殊性,作为一种风味导向的嗜好类消费品,它从来不缺小众到大众的传奇生长故事。近年来热卖的酱酒、精酿啤酒,最初阶段都是小众化的,而梅酒同样如此。

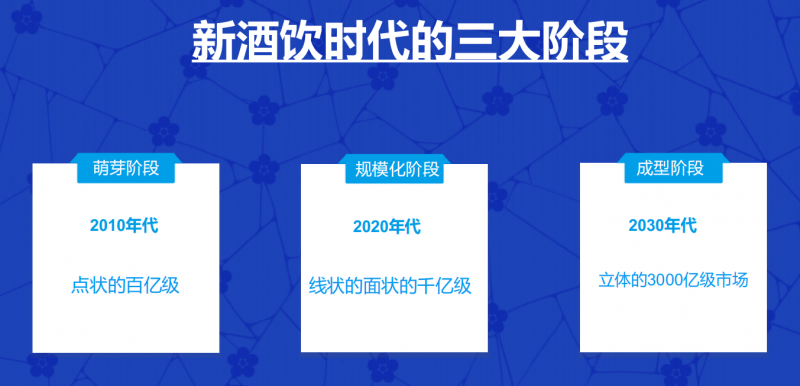

新酒饮已进入规模化增长阶段

何为主流?理想状态是品类有市场的高占比、品牌有全民的高渗透、产品有用户的忠诚度,人们在有用酒需求时,会首先或多频次购买的便是主流。从这个角度看,青梅酒当前呈现的品类爆发和市场高增长,为其开辟了成为主流的通道。

于中国市场而言,黄酒、葡萄酒、露酒等第三梯队酒种的成长空间均不大。黄酒销售市场限于江浙沪等地,年轻化、高端化与全国化多年尝试未成;葡萄酒仅受到少数精英人群喜爱,绝大多数消费者并不喜爱其酸涩的口感和极高的品鉴门槛;露酒功能性太强,脱离了酒饮满足社交、愉悦的重要特性。

酸甜可口的梅酒,没有黄酒的“老”、葡萄酒的“端”、露酒的“狭”,是能够实现梅酒与美食融合的新酒饮,能够走进多元场景,也能为消费者提供普适性的体验。多份低度潮饮相关趋势报告都显示,预计到2025年中国低度酒市场规模将超过700亿元,其中梅酒增长超过32%。

另一方面,当下消费群体的饮酒态度、饮酒方式和饮酒场景与也在发生新的转变。不限于“第一场饭”,“第二场”更放松的酒吧、KTV、烧烤摊等才是他们更享受轻松饮酒的状态。人们越来越追求性价比,越来越回归自我的真实需求。在过去更为匮乏的年代,人们不断做物质加法以证明自己,而走到今天,越来越多的人们明白自己想要什么,只买自己喜欢的、更适合自己的,不被外界看法所束缚。

有数据表明,2022年中国青梅酒产量和需求量分别达15457千升和14592千升,同时广泛存在于民间的手作自酿,也为品牌化发展提供了市场基础。因此在梅酒赛道里,既有梅见这一新物种,也有五粮液仙林生态公司、泸州老窖新酒业公司、古越龙山等老牌名酒加入,也有峨眉仙、顺德、顺畅源、昆明梅子井酒业等青梅原产地企业,他们为梅酒品类的增长提供了多种动力。

以梅见为例,从2014年埋头研发新酒饮产品,到2019年梅见正式推向市场,至今零售市场规模突破25亿,梅见身上似乎有一股对的坚定,和开创冷门品类的定力。

随着《青梅酒》团体标准,在技术创新、品牌建设、市场拓展等方面取得了显著进展,基酒选择和风味研发更多元,这些创新也在推动梅酒行业走向主流。

广告